|

|

|

| 经济学实验教学区 |

|

一、实验目的: 1、掌握回归模型点预测与区间预测的原理 2、掌握回归模型预测的EViews操作 3、掌握回归模型预测图的EViews操作了解异方差的White检验和WLS(加权最小二乘估计)法。

1、预习: 认真阅读实验指导书《宏观经济模型分析上机指导》第三章第1、2节。 2、.实验要求: (1)学会EViews软件工作文件的创建及数据输入方法。 (2)能用EViews对单个序列描述统计量,并会使用图象分析法。 (3)掌握用EViews进行一元及多元线性回归的参数估计、显著性检验和模型评价方法,并恰当解释其经济意义。 (4)、掌握对联立方程模型进行估计的两阶段最小平方法(TSLS)的EViews操作。

1、根据回归模型的预测的原理,建立预测模型; 2、由已知经济数据,建立多元线性回归模型,运用Eviews软件对因变量进行回归模型预测; 3、对回归模型做预测图,并进行预测分析。

1、非模型预测法 2、模型预测法 (一)时间序列分析法 (二)回归预测模型 (三)计量经济模型 (四)投入产出模型 (五)系统动力学模型

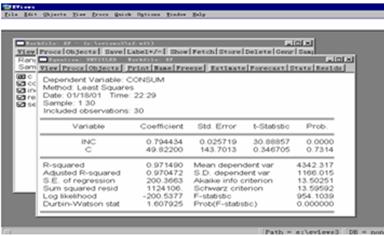

.回归模型的点预测原理

2.回归模型的区间预测原理 在给定显著性水平α条件下的预测区间为:

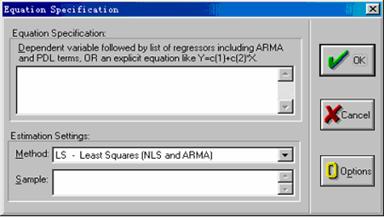

3、回归模型预测的Eviews操作 五、实验步骤 步骤一、建立多元线性回归模型 1.方程对象的创建 选择[Objects]=>[New Object]; 在[Type of Object](对象类型)中选择[Equation](方程); 在[Name for Object](对象名称)中键入序列名称,单击[OK]按钮,显示如图1所示的方程设定对话框。  图1方程设定对话框 步骤二、估计多元线形回归模型 进入方程估计输出窗口; 选择模型的估计方法。 普通最小二乘法(OLS)、加权最 小二乘法(WLS)、非线性最小二乘法 (NLS)和自回归移动平均(ARMA)。

在[Estimate Setting](估计设置)中的[Method](方法)下拉列表中,可以选择方程的估计方法。 步骤三、线性回归模型预测 对方程对象操作 [Procs]=>[Forecast], 或直接点击其工具栏中的[Forecast]; EViews会产生一个新对话框,打 开新对话框,输入序列名。 可以命为原自便量名加f的新序

列,也可给预测变量随意命名。

命名后,指定的序列将存储于工作文件中。 用户可以根据需要选择预测区间 (sample range for forecast)

Dynamic 选项: 是利用滞后变量以前的预测值来计算当前样本区间的预测值, Static 选项: 利用滞后变量的实际值来计算预测值。

当不含有滞后被解释变量或ARMA项时,两种方法结果相同; 当含有滞后被解释变量或ARMA项时,两种方法结果不相同。

Output:可选择用图形或数值来看预测值,或两者都用以及预测评价指标(平均绝对误差等)。

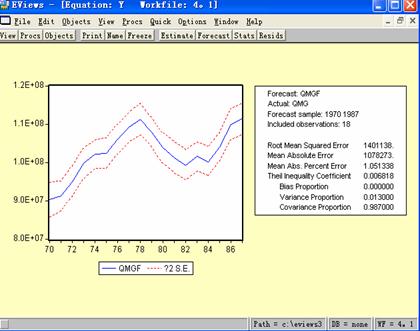

将对话框的内容输入完毕,点击OK得到用户命名的预测值序列。 4.回归预测图的EViews操作 EViews不能直接计算出预测值的置信区间的输出数值。

实线表示因变量的预测值; 上下两条虚线给出的是近似95%的置信区间。

图右边的附表提供了一系列对模型的评价指标。 包括七项: 1、Root Mean Squared Error(均方根误差) 2、Mean Absolute Error(平均绝对误差) 这两个指标取决于因变量的绝对数值。

相对指标: 3、Mean Abs. Percent Error(平均绝对百分误差) MAPE低于10,预测精度较高。

4、Theil Inequality Coefficient (希尔不等系数) 介于0到1之间; 数值越小表明拟合值和真实值之间的差异越小,预测精度越高.

5、Bias Proportion(偏差率)、 6、Variance Proportion(方差率) 7、Covariance Proportion(协变率)

是三个相互联系的指标 它们的取值范围都在0和1之间 并且这三项指标之和等于1

偏差率BP反映预测值均值和实际值均值间的差异; 方差率VP反映它们标准差的差异; 协变率CP则衡量了剩余的误差.

当预测是比较理想时,均方误差大多数集中在协变率上,而其余两项都很小。

六、实验思考题 1、 在经济预测的基础上,如何对宏观经济建立经济预警系统? |